イベントエネルギーエリアビジョン・レポート

【レポート】データで読み解く、脱炭素時代の企業戦略 環境と経営、企業活動に対する市場の評価とは

大丸有ゼロカーボンスクール ~丸の内で学ぶ地球と未来のこと~ 第2クールDay1 2025年9月2日(火)開催

7,8,13

2050年のカーボンニュートラル実現に向け、企業の環境経営は転換期を迎えています。環境対策は今や企業価値を高めるための重要な経営課題であり、客観的なデータに基づいて経営戦略と一体で考える視点は欠かせません。大手町・丸の内・有楽町(以下「大丸有」)エリアでは2022年3月に公開された「大丸有エネルギーエリアビジョン」に基づいて、エリア一体での脱炭素・気候変動への対応を進めています。

取り組みの加速を期して開講した「大丸有ゼロカーボンスクール」。第2クールでは、「環境と経営、企業活動に対する市場の評価」をテーマに、基調講演とダイアローグを通じて、これからの企業活動のあり方を考えます。

- 続きを読む

- 日本のエネルギー政策と大丸有エリアの挑戦

日本のエネルギー政策と大丸有エリアの挑戦

エコッツェリア協会の三上己紀

エコッツェリア協会の三上己紀

初めに会場のスクリーンに映し出されたのは、2050年までのカーボン"マイナス"を掲げる「大丸有エネルギーエリアビジョン」。単なる努力目標ではなく、東京都や関係省庁も関わる重みのあるステートメントです。一般社団法人大丸有環境共生型まちづくり推進協会(以下「エコッツェリア協会」)の三上己紀が登壇し、約5,000の事業所が集まり35万人が働くエリアでの取り組みを説明しました。日本の総売上高の約9%(大手町・丸の内・有楽町地区まちづくり協議会公表資料参照)を生み出す大丸有エリアでの方針は、日本のみならずグローバルに影響を及ぼす可能性を秘めています。日本の基本政策は「安全性(Safety)」、「環境適合(Environment)」、「経済効率性(Economic Efficiency)」、「安定供給(Energy Security)」というS+3Eの大原則が基軸です。資源に乏しく地理的制約があるなかで、経済成長を安定的に支えるエネルギーを確保し、環境負荷をいかに低減させるかが重要です。

日本のエネルギー戦略は、次なる100年に向けた新たなスタートラインに立っている

日本のエネルギー戦略は、次なる100年に向けた新たなスタートラインに立っている

原油や天然ガスなどのエネルギーのほぼ100%を輸入に頼り、地政学的リスクと隣り合わせの日本にとって、エネルギーセキュリティは避けて通れない課題です。重要なファクターとなるエネルギー、食料、水といった資源について、客観的なデータに基づいた現状認識を行うことが、持続可能で強靭な社会を構築するための第一歩です。改めて大丸有エリアから環境・エネルギーへの意識を高める活動を発信できればという思いが伝えられました。

国内外の環境経営と企業への評価、データから考える環境と経営

S&P Global マネージングディレクター日本Chief Client Office大町興二氏

S&P Global マネージングディレクター日本Chief Client Office大町興二氏

続いて、S&P Global マネージングディレクター日本Chief Client Office大町興二氏を迎え、基調講演が行われました。

「なぜ米国はいま気候変動の緩和策に対してネガティブなのか」という質問を投げかけた大町氏。太陽光発電や電気自動車において中国が圧倒的なシェアを占め、米国がEVを推進するほど中国を利するというジレンマを指摘し、気候変動対策は国家間の経済覇権争いの側面も持つことを示しました。

サステナブル投資は下火になっているという見方もありますが、実際にはデータを活用した投資は増加し、データに基づいた投資判断が主流となりつつあります。一方で、企業の温室効果ガス排出量の開示は重要なポイントですが、包括的に管理できている日本の企業は約4割。自主的に排出量削減に取り組む企業は増加傾向にありますが、全体としては6割程度にとどまります。

S&P Globalの試算によると、2050年までに累積60兆ドルのエネルギー投資機会が予想される一方で、気候変動による自然災害などの物理的リスクや、気温上昇による冷房費増加、従業員の生産性低下といった慢性リスクは、企業に大きな損失をもたらします。実際に温度上昇シナリオが高くなるほど必要となる費用は増加します。また、同じシナリオであっても、企業によって製造拠点・事業拠点や製品による影響の度合いは大きく異なります。

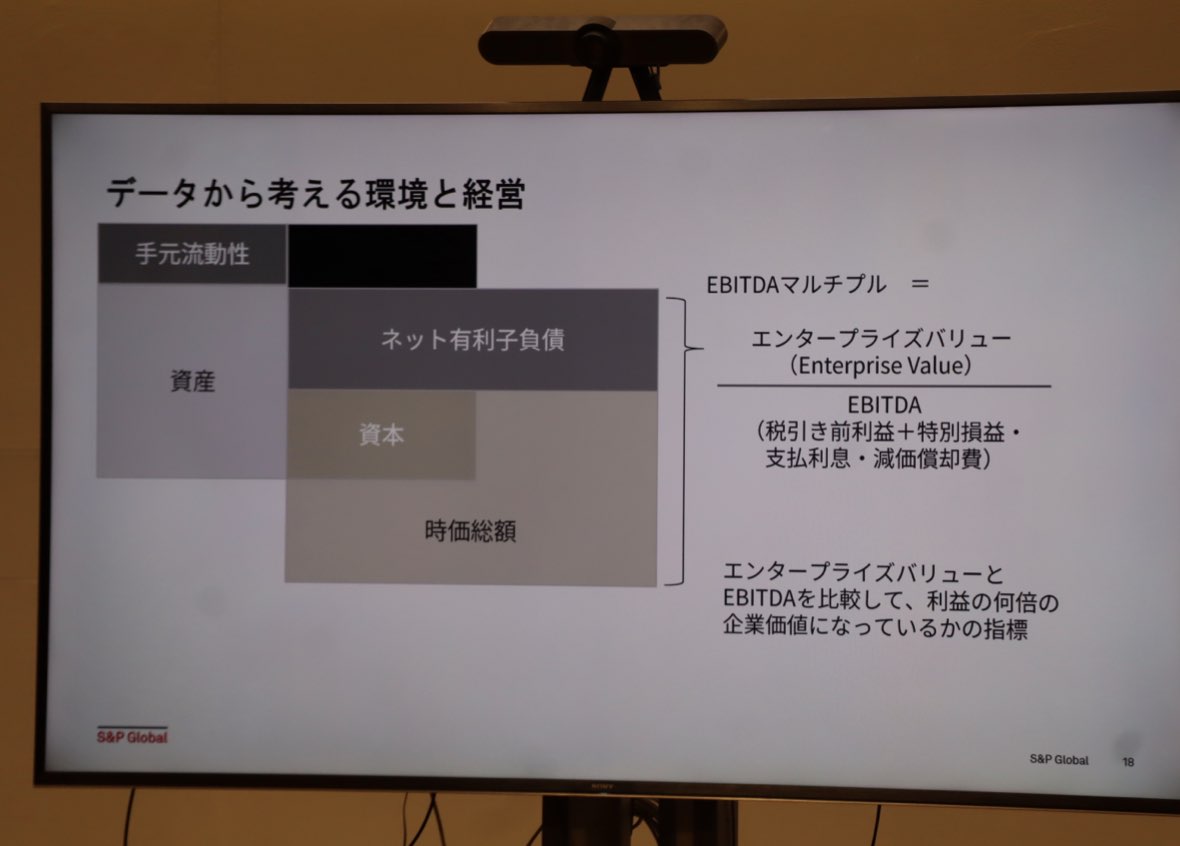

資本主義において企業のバランスシートをどのように評価するかについては、ネット有利子負債と時価総額を合計したエンタープライズバリューを、EBITDA(税引き前利息+支払利息・特別損益・減価償却費)で割ったEBITDAマルチプルという指標を用います。これはセクターによって異なります。企業価値の向上や、収益を生み出す期間の延長は持続可能な経営に直結するため、この指標の改善は「収益を生み出す期間が延びる」とも捉えられます。収益が低下すれば企業価値は小さくなり、逆に収益が向上すれば企業価値は大きくなるのです。

「100年続く企業と2年しか続かない企業では、どちらの企業価値が大きいかは明らか」という大町氏。エネルギーセクターのEBITDAマルチプルが低いことは、市場が将来の収益性に不安を抱いており、今後の事業展開や収益低下リスクに直面する可能性を示唆しています。

EBITDAマルチプルが指標となる

EBITDAマルチプルが指標となる

企業価値を変化させる要因には何があるのでしょうか。気候変動による物理的リスクや洪水などの自然災害などによる資産の毀損リスクのほか、将来的には、カーボンバリューなども考えられます。

S&P Globalでは、気候変動シナリオをハザードごとに分け、将来どこでどのようなハザードが発生するかを予測し、工場や倉庫などの企業が保有する資産と位置情報を掛け合わせて個々の資産が被る財務的影響を算出します。リスクは、台風・洪水などの急性リスクと、異常気象・海面上昇などの慢性リスクに分類されます。グローバル企業の分析では、気温上昇による冷房費の増加や設備・備品の劣化、従業員の生産性低下などの慢性リスクが大きいことが分かります。

気候リスクは企業評価に関わる重要な情報に

気候リスクは企業評価に関わる重要な情報に

水リスクについても考える必要があります。2021年には台湾のTSMCが水不足に直面した事例も記憶に新しいように、少数の世界的大企業が多くの水を使用しています。物理的リスクは、事業拠点の水ストレスリスクにも影響を及ぼし、水使用量が多いほど水ストレスリスクは高まると予想されます。これらの企業は市場において低く評価される傾向があり、市場評価にも影響が及んでいます。さらに、物理的リスクはサプライチェーン全体を視野に入れる必要があります。自動車セクターではリスクの約6割がサプライチェーンに起因するため、バリューチェーン全体でのリスク管理も欠かせません。

ESG評価の観点

ESG評価は、環境(Environment)、社会(Social)、ガバナンス(Governance)、経済(Economy)の4つの側面から行われます。この評価は、投資家や金融機関などの投資判断やリスク管理に活用され、近年では企業が自社の経営戦略の改善に用いるケースも増えています。開示されるESGデータは温室効果ガス排出量、人的資本、資産の位置情報などで、近年は決算発表の内容も活用されます。S&P Globalでは「環境」、「社会」、「ガバナンス」の3つのディメンションをもとに、約1万3,000社を対象に約100の質問項目、約1,000のデータポイントから評価を行っています。

ESG評価は、脱炭素戦略や生物多様性などの環境項目、人材育成や労働環境といった社会項目、リスク管理やサプライチェーンマネジメントを含むガバナンスなど、広範囲に及びます。評価基準の比重はセクターによって異なり、電力セクターでは環境面の比重が高く、銀行セクターでは各側面が均等に評価されます。

日本企業は、「環境」と「社会」の側面でグローバルに高い評価を得る一方、「ガバナンス」がやや低い状況です。海外取引先の要請に応える形でESG課題に取り組んでいると考えられるものの、取締役会の多様性や従業員のウェルビーイングなど、経営の根幹部分には改善の余地があるともいえます。ESGスコアと企業価値のEBITDAマルチプルを比較すると、自動車産業ではESGスコアの高いサプライヤー企業が高い市場評価を得る傾向があり、ESGへの取り組みが企業価値に明確に結びついていることが分かります。

「ESG評価は、脱炭素戦略や人的資本、人権など広範囲にわたり、セクターごとに評価の比重が異なるため、各企業に合わせた戦略的な取り組みが求められる」と大町氏。今後、ESGへの取り組みが明確に企業価値に結びつく時代になることを、データを踏まえながら示しました。

ゼロカーボンスクールにおける今後の展望

講演後の質疑応答では、聴講参加されていた有識者からも質問が寄せられました。

東京大学先端科学技術研究センター研究顧問 小林光氏からの「評価とその後の企業の実績は一致するのか」という問いに対し、大町氏は「持続可能性が企業文化と一体化しているトップ5%ほどの企業においては、評価はかなり正確」と答えました。

また、立命館大学 産業社会学部教授の永野聡氏は「物理的リスク分析の対象に地震が含まれていないのは、直接的な因果関係がないからか。また、限定したエリアでのデータ分析は可能か」と質問。これに対して大町氏は、地震は気候変動リスクには当てはまらないと回答し、位置情報や気候変動のシナリオを掛け合わせることで事業の脆弱な箇所を特定し、リスクを回避できると説明しました。

続く「リスクが低い場所が明確になるのか」という問いに対しては、大町氏はその点も踏まえて事業継続のためにリスクを考慮した戦略を立てる企業が増えるだろうと予測しました。

大町氏はさらに、サステナビリティに関する開示義務化が進む中、財務・経理部門でも定量的データが求められるようになるのではと述べます。定量的な数字によって、中長期的な企業の活動や資産価値の流動性が高まるとしつつ、即効性はないが、今後は最新のデータによる修正が行われる可能性があると補足しました。

また、グローバル比較における日本企業の立ち位置については、「環境」と「社会」の側面では高い評価を得る一方で、「ガバナンス」が低いことを指摘。取締役会の多様性など、経営の根幹に関わる部分に改善の余地があることを示唆しました。

左:東京大学先端科学技術研究センター研究顧問 小林光氏

左:東京大学先端科学技術研究センター研究顧問 小林光氏

右:立命館大学 産業社会学部 教授 永野聡氏

その後の講評では、公立大学法人福岡女子大学教授の豊貞佳奈子氏から、かつてESG推進の理解を得ることが難しかった経験を振り返りつつ、ESGが当たり前になったことを実感したこと、一方で情報開示量の増加に伴うリスクを戦略的に考慮する必要性のコメントがありました。

永野氏からは、数字を通じた多角的な分析の可能性と、大丸有エリアにおけるデータ分析が今後の展開につながることへの期待が寄せられました。また、カナダでの経験から得た「自然との共生」という視点を持つことの重要性と、グリーンソーシャルイノベーション研究として大丸有エリアでの課題解決に取り組んでおり、ぜひこのスクールの皆さんも参加してほしいと呼びかけがありました。

最後に小林氏は、「有価証券報告書にCO2排出量を記載することすら困難だった時代から、今やESG情報の開示が当たり前になった。企業が利益追求を通じて社会課題の解決に貢献する時代がきたことを実感する。今後のダイアローグでも議論を深めていければ」とまとめました。

左:公立大学法人福岡女子大学教授 豊貞佳奈子氏

左:公立大学法人福岡女子大学教授 豊貞佳奈子氏

小林氏はまた、大丸有エネルギーエリアビジョンの検討委員会委員長として、大丸有ゼロカーボンスクールをきっかけに大丸有エリアで環境に対する意識が高まることを期待する言葉も寄せました。

環境経営はデータを活用することで具体的な経営戦略として論じることが可能です。日本企業が強みとする環境技術や社会課題への取り組みを継続しつつ、ガバナンス体制を強化することで、さらなる価値向上を実現できる可能性があります。数字を読み解きながらリスクとチャンスを見つけ出すことは、企業にとって重要な経営資源です。大丸有ゼロカーボンスクールでは今回の基調講演を踏まえ、今後参加者が対話を重ね、新たな知見を発見していくことでしょう。

エネルギーエリアビジョン

丸の内で考える地球と未来のこと

![]()

大丸有エリアでは、2022年に「大丸有エネルギーエリアビジョン」を公開、2050年カーボンマイナスを目指す姿勢が示されました。我が国を代表、世界と競争する大丸有エリアで、「丸の内で考える地球と未来のこと」をテーマとして様々に学び、実践する活動を行っています。

おすすめ情報

イベント

注目のワード

人気記事MORE

- 1

【募集開始!】丸の内サマーカレッジ2026

【募集開始!】丸の内サマーカレッジ2026 - 2

【丸の内プラチナ大学】2026年度開講のご案内~第11期生募集中!~

【丸の内プラチナ大学】2026年度開講のご案内~第11期生募集中!~ - 3

【ハイブリッド開催】【丸の内プラチナ大学】 第11期 開講説明会

【ハイブリッド開催】【丸の内プラチナ大学】 第11期 開講説明会 - 4

丸の内の「小さな生きものたち」一斉調査!

丸の内の「小さな生きものたち」一斉調査! - 5さんさんネットワーキング〜さんさん夏祭り2026〜

- 6

【大丸有シゼンノコパン】水辺の小さな生きものを「覗る(みる)」 ~ハイスぺな光学顕微鏡でミクロの世界へ!~【まちの生きもの/親子・初心者の大人向け】

【大丸有シゼンノコパン】水辺の小さな生きものを「覗る(みる)」 ~ハイスぺな光学顕微鏡でミクロの世界へ!~【まちの生きもの/親子・初心者の大人向け】 - 7

大丸有でつながる・ネイチャープログラム大丸有シゼンノコパン 夏

大丸有でつながる・ネイチャープログラム大丸有シゼンノコパン 夏 - 8

3×3Lab Future個人会員~2026年度(新規・継続会員)募集のお知らせ~

3×3Lab Future個人会員~2026年度(新規・継続会員)募集のお知らせ~ - 9

【レポート】「『おいしい日本の野菜が消える日』が問いかける日本農業の未来」

【レポート】「『おいしい日本の野菜が消える日』が問いかける日本農業の未来」 - 10

大丸有ゼロカーボンスクール第5クール~丸の内で学ぶ地球と未来のこと~

大丸有ゼロカーボンスクール第5クール~丸の内で学ぶ地球と未来のこと~