4,8

東京都の創業支援事業「インキュベーションHUB推進プロジェクト」の一環として、2019年12月にスタートした「ミドルシニア世代 "自分スタートアップ"プログラム」は、これからの人生の選択肢に「起業」という可能性を加えたい40代から60代の方を対象とした全5回の講座です。スタートアップと言うと、どこか敷居の高いイメージがありますが、制度上も現場でも、これまでに比べて最も起業しやすい環境になっている今、人生100年時代において、起業を選ぶミドルシニア世代は増える傾向にあります。

「本講座では、自分自身をスタートアップするためのきっかけをご提供したい」と話すのは、全プログラムのファシリテーターを務める塚本恭之氏(ナレッジワーカーズインスティテュート株式会社 代表取締役/経済産業省登録 中小企業診断士)。第4回の前半では、「スモールビジネスの作り方」をテーマに、塚本氏がプレゼンテーションを行い、後半では、税理士の吉村知子氏をゲスト講師に迎え、法人、個人事業の設立方法から税務まで、起業のステップについてお話いただきました。

- 続きを読む

- スモールビジネスの作り方

スモールビジネスの作り方

「創業・起業は、特別なことなのでしょうか?」--開口一番、塚本氏は、参加者にこう問いかけながら、開業率の国際比較と起業無関心者の割合の推移のグラフ(平成29年度中小企業白書)を取り上げ、次のように説明しました。

「欧米諸国と比較すると、日本の開業率は極めて低い。その一方、起業無関心者の割合は、日本が約77%でトップを占めており、アメリカは23%ほどしかいません。欧米諸国と日本における開業率と起業無関心者の比率が、いかに対照的であるかということが分かると思います。ちなみに、フランスの開業率が2009年に急増したのは、同年に同国で施行された個人事業主制度(Auto-entrepreneur)が大きく影響しています」

次に取り上げたのは、「ハイブリッド起業」。昨今、日本でも広まりつつあるハイブリッド起業とは、「会社を辞めずに起業すること」を意味しています。Inc.(主にアメリカや北米で発行されている事業主・中小企業向けの月刊誌)が、1997年に実施したスタートアップ500の調査では、「起業後も、しばらく他の会社で働いていた人」が全体の約20%を占めていました。

「Appleの共同創業者であるスティーブ・ウォズニアック氏や、eBayの創設者・会長のピエール・オミダイア氏も、それぞれの会社を設立した当初は別会社でも働いていたそうです。ハイブリッド起業の経営学における研究も進んでいて、2010年には、マネジメントサイエンスの論文が初めて発表されました。近年、アメリカでは『Side Hustle』として、ハイブリッド起業のブームが起きています」

「自分の得意技術を活かして、新しいビジネスをしたい」「定年退職したが、心身ともに健康。これから新しいことをやっていきたい」「子育てに少し余裕ができたので、何か始めたいが、まだやりたいことが分からない」など、人の数だけ、ミドルシニア世代の起業の目標や現状はさまざまに違いますが、「起業するなら、好きなことを選んだ方がいい」と塚本氏は言います。

「たとえ稼げなかったとしても、好きなことを仕事にした方がいいと思います。なぜかというと、好きでなければ、やり続けることができないからです。お客様に事業を覚えてもらうためにも、提供価値を作っていくためにも、ある程度の時間が必要。その意味でも、自分の好きなこと、信じていることを選び、やり続けた方がいいと思います」

塚本氏は、「創業に向く人、向かない人」についてこう話しました。

「創業してすぐに得られるものは、時間、場所、所属の"自由"です。朝何時に起きてもいいですし、満員電車に乗らなくてもいいですし、最初のうちは気楽ですが、誰も何も言ってくれる人はいません。創業時は、その自由をいかに自律できるかということが、課題でもあります」

さらに、氏は、経営学者のピーター・ドラッカーの言葉「何によって憶えられたいか?」を引用し、次のように参加者に語りかけました。

「起業するのであれば、自分が何になりたいかではなく、何によって憶えられたいかということを意識した方がいいと思います。『私、何でもできます』とおっしゃる方がいるのですが、実際、声をかけづらいんですね。逆に、『これしかできません』と言われた方が、『じゃあ、この案件の時は、お声掛けしようかな』となります。その意味でも、自分に自分のタグをつけていく。つまり、自分自身をブランディングすることも、起業する上では大事なことだと思います」

次に、塚本氏は、「起業する時にやるべきこと」について解説しました。

・事業内容を決める

・顧客開拓をする

・屋号を決める、ロゴを作成する

・法人or個人事業を決める

・ホームページを作成する。ビジネス用のSNSを開設する

・オフィスや電話番号を決める(バーチャルを含む)

・名刺を作成する

・印鑑を買う

・登記をする

・銀行口座を開設する

「まずは、事業内容を決めること。それと同じくらい大切なのが、顧客開拓です。それから屋号を決めて、ロゴを作るなど、会社を登記するまでにやらなくてはならないことがこれだけあります。登記してからでないと、銀行口座は作れませんので、このような順番になっています。多少前後してもいいですが、できればこの順番で進めることをおすすめします」

スティーブン・G・ブランク氏が2016年に上梓したベストセラー「アントレプレナーの教科書」の内容をもとに、塚本氏は、顧客開発について説明しました。

「顧客開発とは、経営資源を投入したのに誰も買わないということがないようにするプロセスのことです。本講座の第3回にて、ビジネスモデルキャンバス(BMC)のワークでもお伝えしたように、ビジネスにおいて一番大切なのは顧客です。顧客がいなければ、ビジネスは成り立ちません。顧客開発において、スティーブン氏が提唱しているのは、顧客発見(聞いて検証)→顧客実証(売って検証)→顧客開拓(リーチの検証)→組織構築(本格拡大)のプロセスを踏むことです。顧客発見と顧客実証を繰り返しながら、方向性の確認・修正を行い、顧客を開拓し、組織を構築し、拡大させていくという流れになっています」

バーチャルオフィスやコワーキングスペースの活用法について説明したほか、「ウェブサイトやビジネス用のSNSアカウントはなるべく、起業した最初の頃に作っておくことをおすすめします」と塚本氏は話しました。

「起業した時こそ、自社の事業について説明できる絶好の機会です。名刺にウェブサイトのURLが記載されていれば、『見てみようかな』となりますが、もし、記載されていなければ、どのような事業をしているのか、相手の方は分からないですよね」

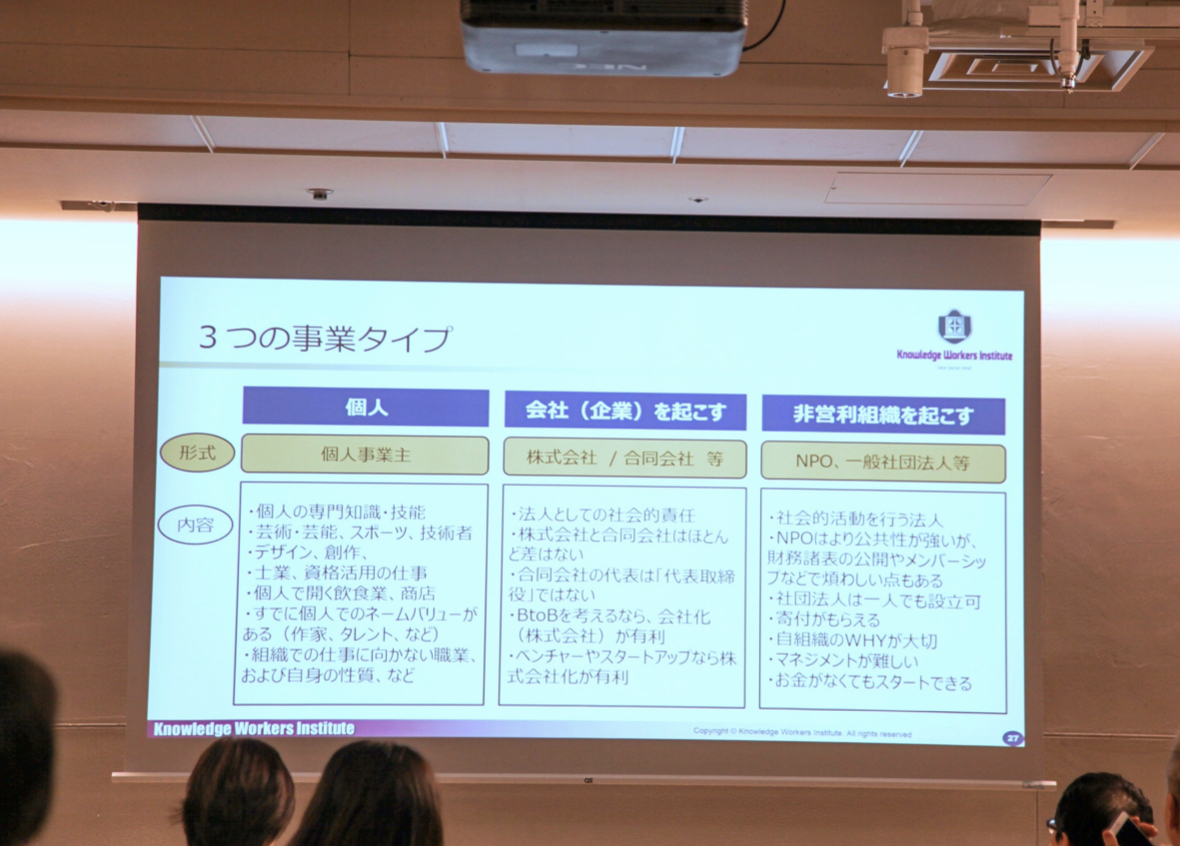

最後に、塚本氏はスモールビジネスの全体像について説明しました。スモールビジネスの形態には、個人事業、法人(株式会社・合同会社)、非営利組織(LLP、社団法人、NPO)の3つがあります。

「起業支援を行う中で、『どの形態がいいと思いますか?』と相談を受けることが多くありますが、それぞれに特徴があります。それらを理解したうえで、どの形態が自分のビジネスに合っているのかをしっかりと考えることが大切です。また、『ベンチャー企業(スタートアップ)と中小企業の違いは何ですか?』という質問を受けることが多いので、お伝えしておきたいと思います。中小企業は、全国に約385万社あり、その中には大企業の子会社なども含まれています。ベンチャー企業も中小企業ですが、成長の過渡期にある企業として捉えられることが多いです。IPO や M&Aなど出口戦略を踏まえて、成長を志向する企業であり、社歴が浅く、新規性のあるビジネスを営んでいることなどが、特徴として挙げられます」

『覚悟』を決め、小さくはじめて大きく育てる

次に、ゲスト講師の吉村氏が登壇。最初に氏は、個人事業主と法人、それぞれのメリットとデメリットについて説明しました。

「個人事業主のメリットは、一番簡単にビジネスが始められることです。最小限の資金からスタートできますが、法人に比べて、金額の大きい取引がしづらい側面もあります。法人のメリットは、個人事業主より大きな信用力を得られることです。また、個人事業主に比べて経費の幅が広く、節税がしやすく、人の雇用がしやすいことも挙げられます。デメリットとしては、設立コストや維持コストが、個人事業主に比べてかかってくること。1人で起業する場合も、社会保障は強制加入です。国から作成・提出を義務づけられている書類が個人事業主よりも多いので、事務負担が増します。起業はスタートしやすいことも大切ですが、どちらを選ぶかについては、それぞれの特徴が自分の事業にどう影響するかを考える必要があります」

「ここでいきなりクイズです。私たち税理士が、法人設立する場合に、1番必要なものは何と考えているでしょう?」と吉村氏。答えはズバリ、「覚悟」でした。

「大事なことは他にもさまざまにありますが、1番はこれに尽きます。腹をくくるということですね。なぜなら、法人を一度設立すると、固定費に加えて、赤字の場合でも毎年約7万円の税金がかかってきます。法人を解散するには、解散・精算という2段階の手続きが必要で、約30万円の費用がかかるうえ、登記料などに10万円ほど必要になります。さらに、『個人成り』(個人事業主に戻すこと)も簡単ではありません。私のおすすすめは、『小さくはじめて大きく育てる』こと。設立の費用が用意できれば、個人事業主から法人化の手続きは、2〜3週間ほどで簡単にできます。まだ先の見通しがないのであれば、それほど焦らなくても大丈夫です」

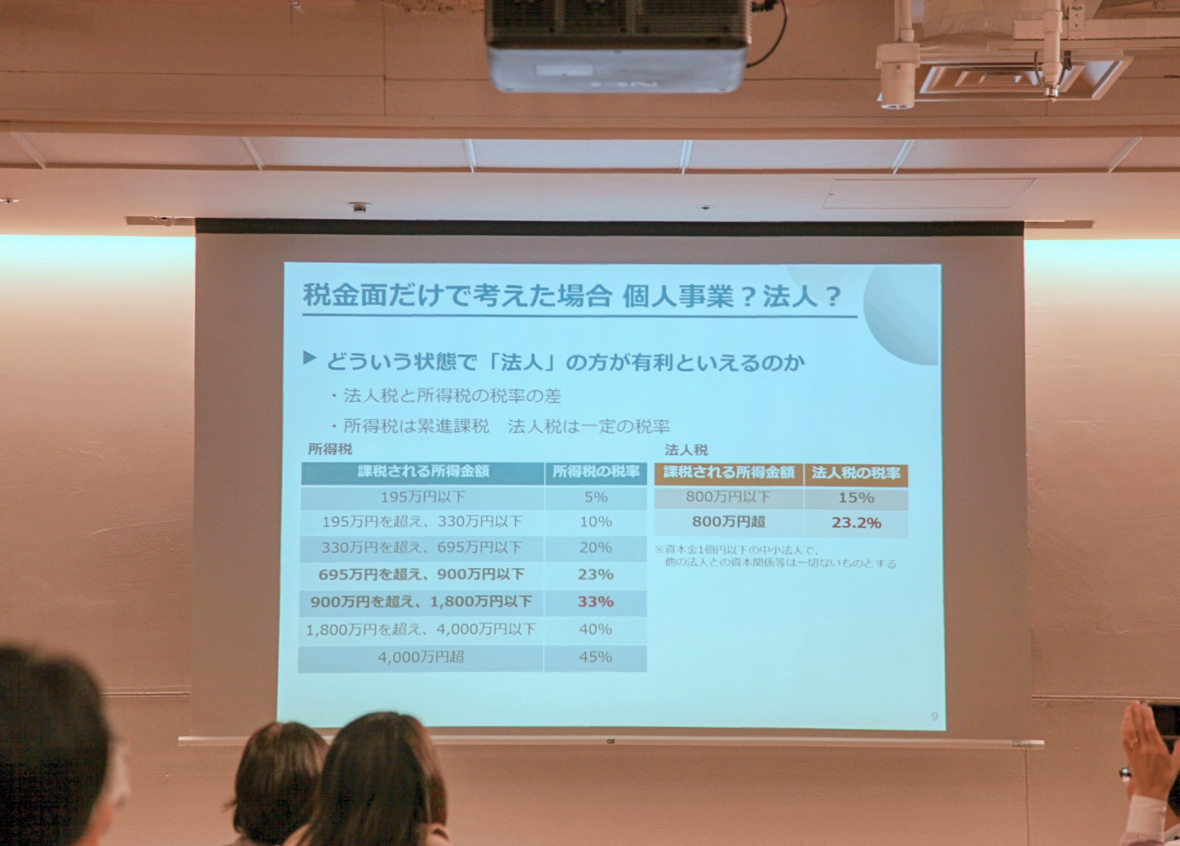

税金面だけで考えた場合、個人事業よりも法人の方が有利と言われるのは、「法人税と所得税の税率の差」にあります。所得税が累進課税である一方、法人税は一定の税率で課税される仕組みになっています。

「利益が900万円を超え、1800万円以下の場合、所得税の税率は33%。一方、法人税の税率は、利益が800万円を超えると23.2%。つまり、利益が900万円を超えるのであれば、明らかに法人にした方が有利ということが分かります。また、利益が330万円を超え、695万円以下の場合、所得税の税率は20%となっています。この段階で、一旦、法人税の税率15%(課税される所得金額は800万円以下)を超えますので、利益が500万円を超えたら、法人を検討した方がいいのではないかと思います。ただ、個人事業主、法人のどちらが有利かということは、個人の扶養状況によっても違ってくるので、個別のシミュレーションが必要です」

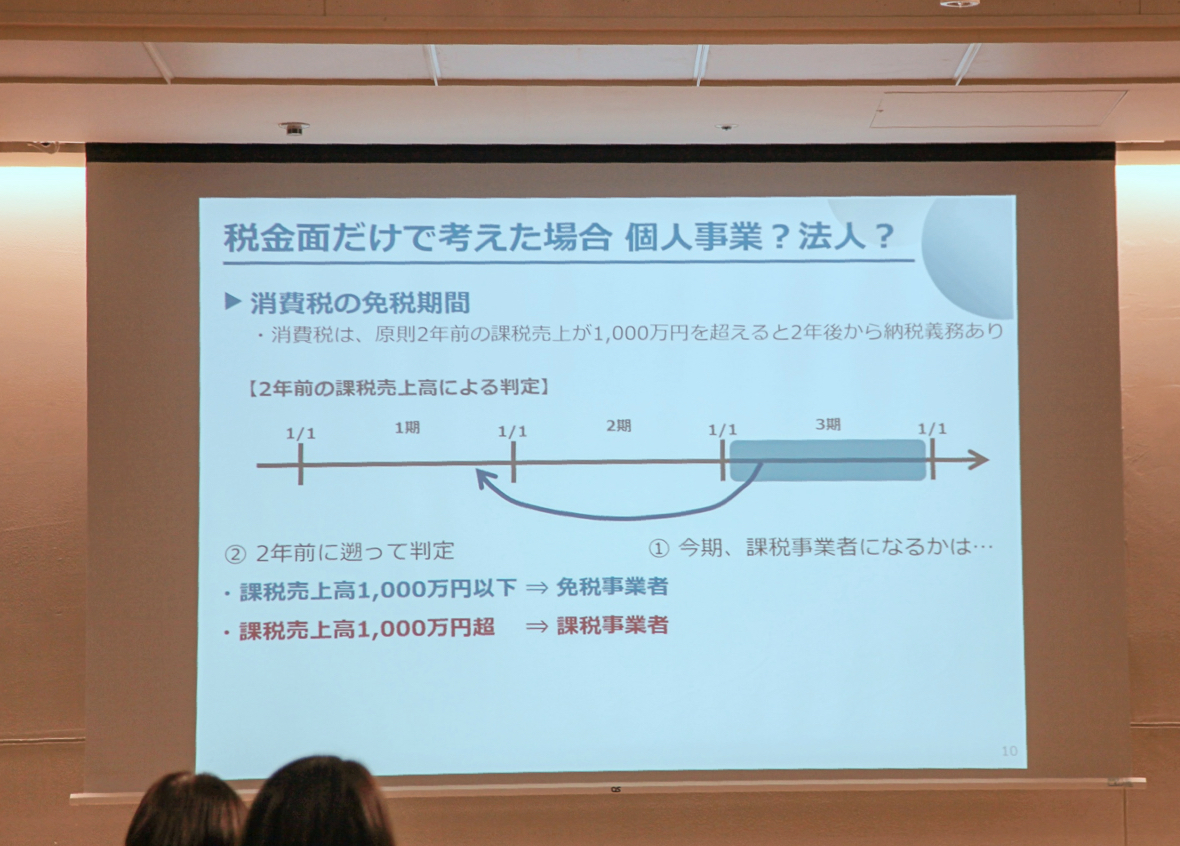

次に、吉村氏は消費税について解説しました。

「消費税は、個人も法人も、原則2年前の課税売上が1000万円を超えると、2年後から納税義務が発生するという仕組みになっています。いずれも、設立して2年間は2年前の売上は存在しませんので、消費税を免税できるケースが多いです。ただし、資本金1000万円以上で法人設立した場合は、消費税の新設法人とみなされ、1期目から納税義務が発生しますのでご注意ください」

続いて、吉村氏は、「特定期間における課税売上の判定」と呼ばれる特例について説明を行いました。3期目については、前述の通り、2年前の売上高をもとに判定を行いますが、もうひとつ、「特定期間=2期の前半(1/1―6/30)」の判定があると言います。

「例えば、1期目の売上が500万円だった場合、3期目は免税事業者になるかと思いきや、

特定期間中の課税売上高と支払給与総額が、いずれも1000万円を超えていた場合、3期目は、課税事業者となります。大規模な事業を行う場合は意外と該当しますので、ぜひ覚えておいてください」

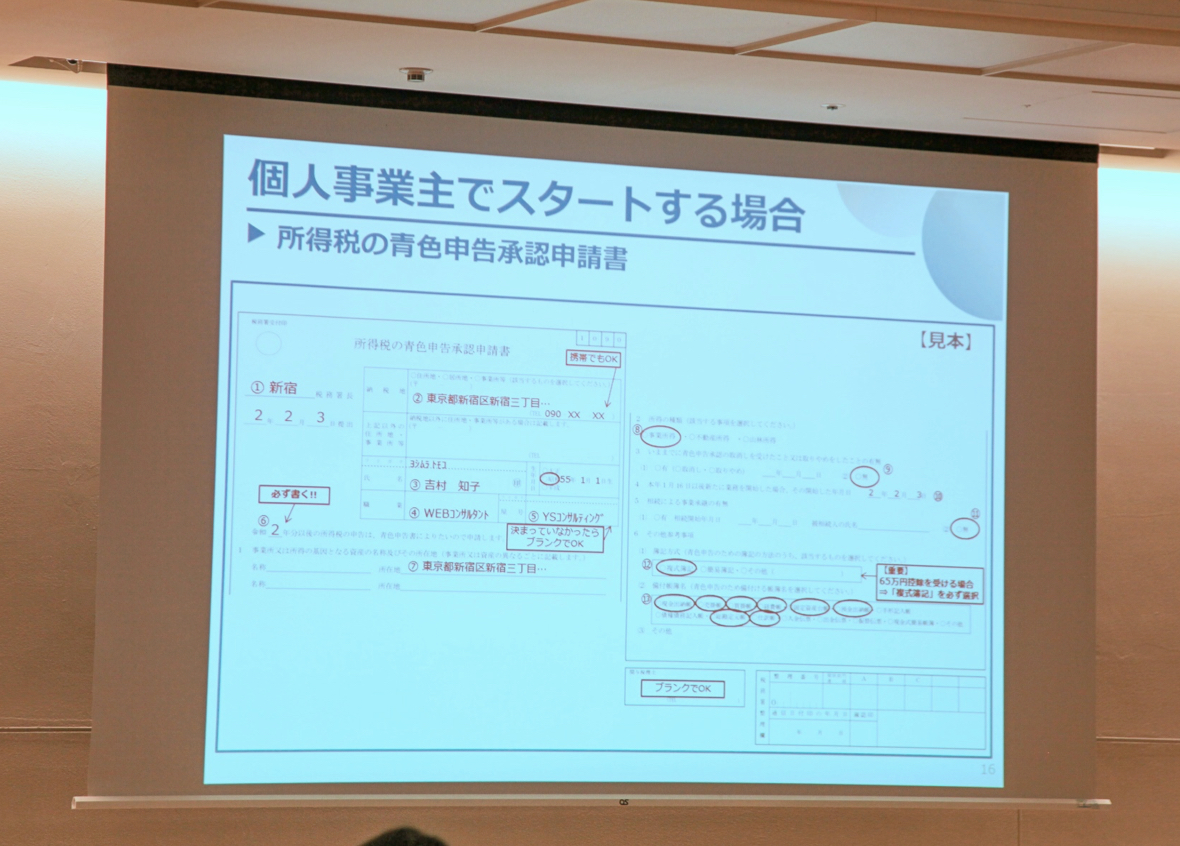

<個人事業主でスタートする場合>

個人事業主として起業する場合に必要な届出は、個人事業の開業・廃業等届出書、所得税の青色申告承認申請書、青色事業専従者給与に関する届出書、給与支払事務所等の開設届出書の4つです。

「所得税の青色申告承認申請書は、開業から2ヶ月以内または3/15までに提出してください。この書類を提出しなければ、自動的に白色申告になります。また、従業員に給料を支払う必要のある方は、給与支払事務所等の開設届出書を提出してください」

次に、青色申告と白色申告についての説明が行われました。「結論から言うと、青色申告はメリットしかないです」と吉村氏。

「青色申告の方が、節税の幅が圧倒的に広いです。最たるものは、複式簿記の方法で帳簿作成し、賃借対照表を添付すると、65万円が経費として控除される青色申告特別控除。また、専従者給与控除といって、家族に対して給料を支払った場合、原則として、全額を必要経費にできます。白色申告にはない他のメリットとしては、少額減価償却資産の特例や純損失の繰越控除などがあります。帳簿作成は、会計ソフトを使ってもOKです。見様見真似で作れますので、ぜひ青色申告を採用してください」

個人事業主が納めることになる税金は、国税、地方税の2つです。国税は、所得税、復興特別所得税、消費税、地方税は、個人住民税(都道府県税・市区町村税)と個人事業税です。前述の通り、消費税は、原則2年前の課税売上が1000万円を超えた場合に納付する義務が発生します。

「個人住民税は利益の約10%、個人事業税は利益の5%と決まっています。納付のタイミングですが、所得税は3/15、消費税は3/31。これがいわゆる確定申告と呼ばれるものです。

個人住民税は、その年の6月頃に納付書が届き、年4回で分納します。個人事業税は、その年の8月ごろに納付書が届きますが、所得が290万円以下の場合は、課税なしとなります」

<法人でスタートする場合>

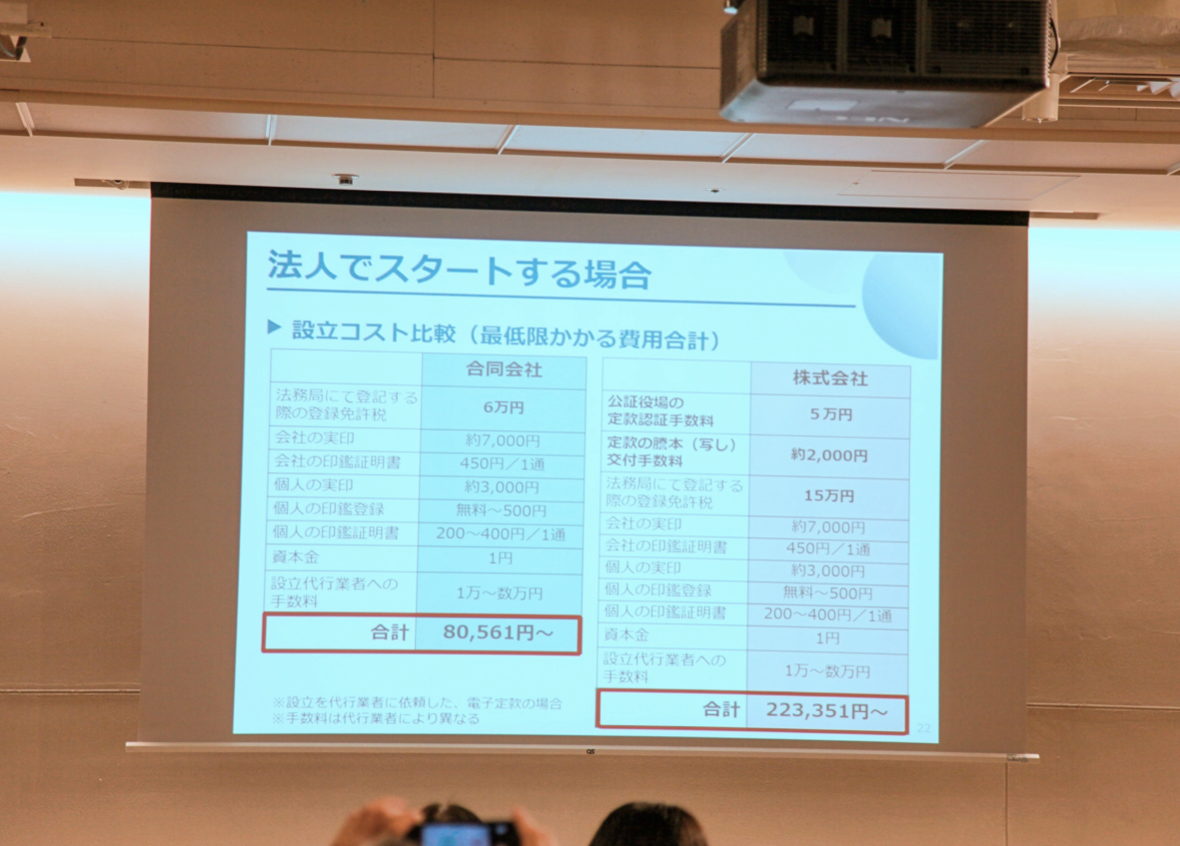

最初に、吉村氏は、合同会社と株式会社における設立コストの比較を紹介し、次のように話しました。

「一番違うのは、法務局で登記する際の登録免許税です。合同会社が6万円に対し、株式会社が15万円となっています。また、株式会社の場合は、別途、公証役場の定款認証手数料が5万円かかります。いずれも、1円からの最低資本金で設立できますが、融資や許認可を受ける場合、最低金額が決められている場合もあるので確認してください。資本金を『会社設立に必要なお金』で手をつけてはいけないと思っている方が稀にいるのですが、それは間違いです。資本金は、事業運営のために積極的に活用すべき資金です。なお、資本金の現物出資については、車、有価証券、土地、建物などが対象になります」

代表者は、合同会社が代表社員、株式会社が代表取締役となり、最低役員数はいずれも1名。

役員任期は、合同会社が社員に任期なし(役員登記や変更の費用は不要)であるのに対し、

株式会社は、通常2年で、定款で任期を10年と定めた場合のみ10年とすることができます。

「株式会社の役員任期は、定款でぜひ10年にしていただきたいです。代表者が一人で働く場合も、2年おきに再任登記が必要で、その都度費用がかかってくるからです。一般的には、合同会社よりも株式会社の方が信用力が高く、より大きな取引に向いていると言うことができます」

法人で起業する際に決めるべきことは、「会社名」「前株か、後株か」「決算月」の3つです。会社名は、個人事業の屋号を引き継ぐことも可能で、類似商号については、ウェブや法務局で調査することができます。

「前株か後株かで、損得はありませんが、後株の方が歴史の長い会社が多いと思います。決算月を決めることは、意外と重要です。繁忙期、資金繰りが苦しい月は避けるようにした方がいいです。決算月は、会社設立から1年間を取った方が、税金的には有利に働くことが多いです」

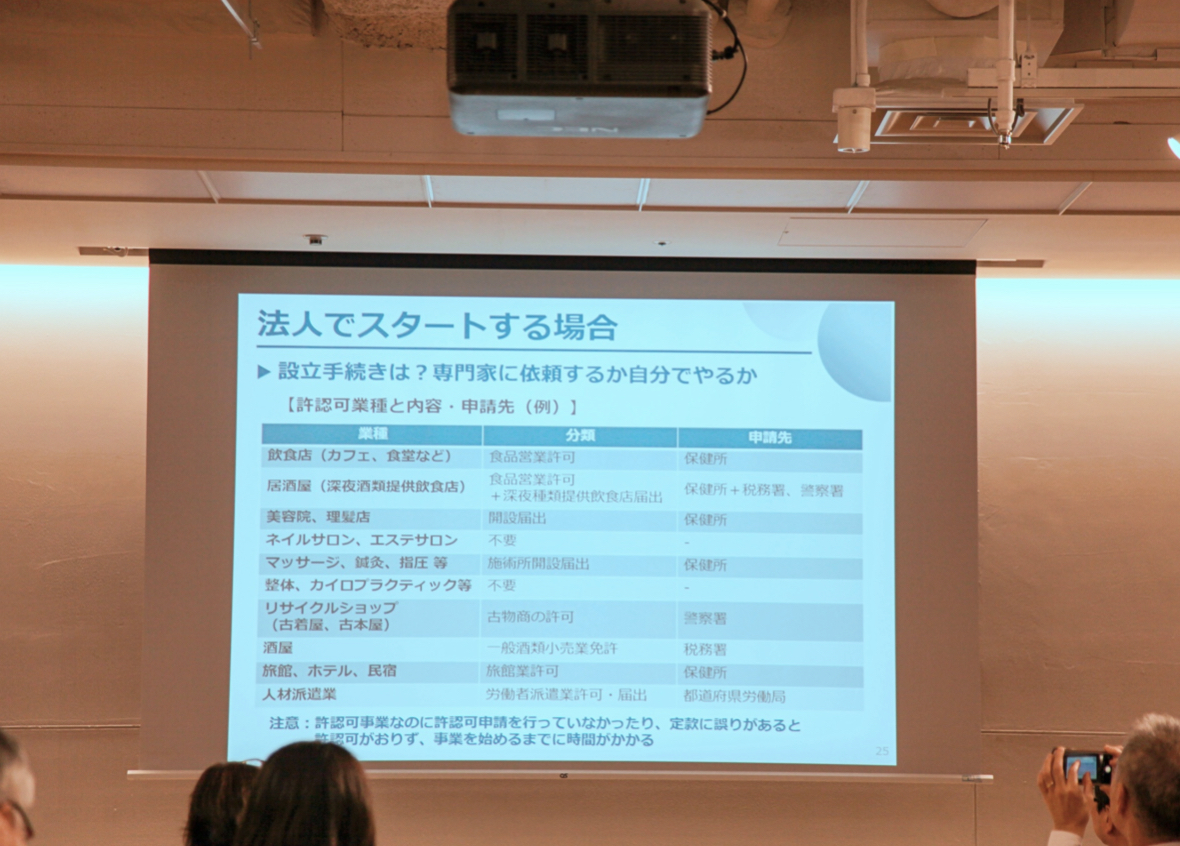

人材派遣業では、都道府県労働局に労働者派遣業許可・届出を申請し、飲食店(カフェ、食堂など)では、食品営業許可を保健所に申請するなど、起業する業種によって、許認可の申請が必要な場合があります。

「従来にはないようなユニークな業種の場合、自ら定款を作成し、登記することはできますが、定款自体に誤りがあったために許認可が下りないなど、トラブルのもとになるので、注意が必要です。設立の手続きを専門家に依頼するか、自分でやるかについてですが、安心なので、私はお願いする方です」と吉村氏。

次に、吉村氏は、法人設立の一連の流れについて解説しました。

1)会社設立事項を決定

2)事業目的をチェック

3)印鑑を作成(代表印 実印 銀行員と角印)

4)定款を作成・認証

5)出資金払い込み(資本金を払い込む)

6)登記申請書類を作成・申請

7)申請書類審査

8)税務関係手続き

「専門家に依頼する場合、1)から7)までが司法書士、8)が税理士の担当になります。法人の届出は、法人設立届出書、法人税の青色申告の承認申請書、給与支払事務所等の開設届出書の3つです。法人税の青色申告の承認申請書は、開業・設立から3ヶ月以内に提出するようにしてください」

法人が納めることになる税金は、国税、地方税の2つです。国税は、法人税、地方法人税、消費税、地方税は、法人住民税(都道府県税・市区町村税)、法人事業税、事業所税、償却資産税が含まれますが、「事業所税と償却資産税は、会社の規模が大きくなった時に納める類いの税金です」と吉村氏。

起業後の経理について、「おすすめは、クラウド会計を活用して経理を効率化して自動化することです。税理士がいる場合でも、クラウド会計を利用していると、同じデータをリアルタイムで共有できます。弥生オンラインやフリーなど、さまざまなクラウド会計がありますが、自身はマネーフォワード会計をおすすめします。大切なのは、起業初期から数字で経営の現実を把握することです」

最後に、吉村氏は、個人、法人問わず、起業時に検討することとして、創業時の地域の創業助成、助成金、補助金などについて紹介しました。

「横浜市が、創業5年以内の個人事業主が法人を設立する際に、登録免許税を減税しているように、創業時の地域の創業助成を活用することを検討されるのもいいかと思います。また、採択されづらい助成金ではありますが、創業5年以内の創業経費の3分の2を助成してくれる創業促進助成金や雇用関係の助成金などもあります。私は、個人事業主も法人も、起業する方を応援しています。なにかあれば、お気軽にご相談ください」と述べ、プレゼンテーションを締めくくりました。

ミドルシニア世代 "自分スタートアップ"プログラムもいよいよ終盤。最終回では、梅本龍夫氏(立教大学大学院21世紀社会デザイン研究科 特任教授/有限会社アイグラム代表取締役 物語ナビゲーター)をゲスト講師に迎え、「起業家から事業家へ」をテーマにお話いただきます。次回も、乞うご期待ください。

おすすめ情報

イベント

注目のワード

人気記事MORE

- 1

【丸の内プラチナ大学】2024年度開講のご案内~第9期生募集中!~

【丸の内プラチナ大学】2024年度開講のご案内~第9期生募集中!~ - 2

【大丸有シゼンノコパン】大手町から宇宙を「望る(みる)」ービルの隙間からみる、星空の先ー

【大丸有シゼンノコパン】大手町から宇宙を「望る(みる)」ービルの隙間からみる、星空の先ー - 3

大丸有でつながる・ネイチャープログラム大丸有シゼンノコパン 冬

大丸有でつながる・ネイチャープログラム大丸有シゼンノコパン 冬 - 4

【丸の内プラチナ大学】逆参勤交代コース 壱岐市フィールドワーク

【丸の内プラチナ大学】逆参勤交代コース 壱岐市フィールドワーク - 5

【大丸有シゼンノコパン】【朝活】大丸有で芽吹きを「視る(みる)」ー春の兆しは枝先からー/まちの四季

【大丸有シゼンノコパン】【朝活】大丸有で芽吹きを「視る(みる)」ー春の兆しは枝先からー/まちの四季 - 6

3×3Lab Future個人会員~2024年度(新規・継続会員)募集のお知らせ~

3×3Lab Future個人会員~2024年度(新規・継続会員)募集のお知らせ~ - 7

【レポート】遊休資源が輝く未来へ 〜山形に学ぶ持続可能な地域づくりの挑戦〜

【レポート】遊休資源が輝く未来へ 〜山形に学ぶ持続可能な地域づくりの挑戦〜 - 8

フェアウッド×家具~ものづくりを通じた自然や生態系への貢献~

フェアウッド×家具~ものづくりを通じた自然や生態系への貢献~ - 9

指導経験ゼロから日本一のチームを作った「日本一オーラのない監督」が語る存在感と自己肯定感

指導経験ゼロから日本一のチームを作った「日本一オーラのない監督」が語る存在感と自己肯定感 - 10

【大丸有フォトアーカイブ】第2回 みんなの写真展 2月21日~3月4日

【大丸有フォトアーカイブ】第2回 みんなの写真展 2月21日~3月4日